Texnologiyaların inkişafı şəraitində klassik biznes-modellər qabaqcadan təxmin edilə bilməyən dəyişikliklərə məruz qalır. Rəqəmsallaşma istiqamətində ümumdünya tendensiyası bazarı xidmət və məhsullarını daha çox onlayn müstəviyə keçirməyə sövq edir. Bu cür şəraitdə ənənəvi bankçılığın da əlavə biznes modelləri yaranır – “bankçılıq platforma kimi” (banking as a platform, BaaP). Bu servis çərçivəsində banklar öz infrastrukturunu istehlakçılar üçün xidmətlərin yaradılması məqsədilə kənar oyunçulara platforma kimi təqdim edirlər. Bu tendensiyanın nəticəsı olaraq, son vaxtlarda Açıq Bankçılıq konsepsiyası geniş müzakirə olunur.

Açıq bankçılıq barədə danışmağı IFC-nin “Azərbaycan və Mərkəzi Asiyada Elektron və Rəqəmsal Maliyyə Xidmətləri” layihəsinin Azərbaycandakı rəhbəri Teymur Heybətovdan xahiş etdik.

Teymur müəllim, açıq bankçılıq nədir və adi bankçılıqdan nə ilə fərqlənir?

Bankların mobil tətbiqlərin və yeni xidmətlərin yaradılmasına və yaxud mövcud xidmətlərin rəqəmsallaşmasına verdiyi üstünlük artmaqdadır. Banklara paralel olaraq bazarda bu istiqamətdə öz həllərində, bir qayda olaraq, yeni interfeyslərin, ödəniş mexanizmlərinin və məlumat xidmətlərinin işlənilməsi yolu ilə istifadəçi təcrübəsini yaxşılaşdırmaq məqsədini güdən fintex şirkətlər və startaplar meydana çıxır. Bununla belə, onlar pul vəsaitlərininin idarə edilməsi ilə məşğul olmaq istəmirlər, çünki bunun üçün bank lisenziyası tələb olunur.

Açıq bankçılıq – bu prinsipə əsasən banklar ixtisaslaşmış vasitəçilərə müştərilərin icazəsi ilə müştəri hesablarına çıxışı təmin edirlər. Bu konsepsiya vəzifələri aydın şəkildə bölüşdürməyə imkan verir – banklar yenə də pul vəsaitlərinin saxlanılmasını, köçürmələrin icrasını, kreditlərin verilməsini və digər lisenziyalaşdırılan fəaliyyətləri həyata keçirirlər. Vasitəçilər isə müştərilərə öz vəsaitlərinə daha rahat qaydada sərəncam verməyə kömək edirlər.

Açıq bankçılıq konsepsiyası Açıq API (Application Programming Interface / tətbiqi proqramlaşdırma interfeysi) prinsipinə əsaslanır. Bu interfeyslər vasitəsilə kənar şirkətlər, müştərinin icazəsi ilə onların bankdakı hesabına çıxış əldə edərək müştəriyə pul vəsaitlərinə sərəncam verilməsi üzrə xidmət göstərir.

Rəqəmsal xidmətlərin işlənilməsi bir çox hallarda bank tərəfindən müvafiq resursların daim yenilənməsi və dəstəklənməsini tələb edən maliyyə tutumlu bir iş ola bilər. Resurs məhdudiyyəti həmçinin banklara müxtəlif müştərilər üçün çoxsaylı fərqli interfeysləri eyni zamanda dəstəkləməyə imkan vermir. Açıq bankçılıq çərçivəsində isə bank hətta öz mobil tətbiqinə malik olmaya bilər – onun müştəriləri çoxsaylı kənar təminatçılar (informasiya vasitəçiləri) tərəfindən işənib hazırlanmış interfeyslərdən istifadə edə bilər.

Açıq Bankçılıq nə cür üstünlüklər verir?

Açıq Bankçılıq şərti olaraq iki növə ayrıla bilən yeni biznes modellərinin yaranmasına zəmin yaradır. Birinci növ pul vəsaitlərinin idarə edilməsi üçün yeni interfeyslərin yaradılmasıdır (məsələn, ödənişlərin həyata keçirilməsi). Ödənişləri həyata keçirmək üçün müştərilər informasiya vasitəçisinin işləyib hazırladığı tətbiqdən və ya digər interfeysdən bəhrələnə bilər. İkinci növ isə öz maliyyə vəsaitləri barədə ətraflı məlumatın əldə edilməsidir. Bu modeldə vasitəçi müştəriyə son əməliyyatlar, hesab qalıqları, kreditlər üzrə borclar və s. bu kimi məlumatları bir tətbiqdə görməyə imkan yaradır. Bu, xərcləri optimallaşdırmağa, habelə maliyyə intizamını gücləndirməyə imkan verir.

Açıq bankçılıq aşağıdakı imkanları açır:

- İnterfeyslərin müxtəlifliyi. İnformasiya vasitəçiləri bankların müştərilərinin yararlana bildiyi tətbiqləri işləyib hazırlaya bilir. Müxtəlif banklarda hesabları və kartları olan müştərilər fərqli bankların xidmətlərindən vahid tətbiqdə yararlana bilər. Müştərilər üçün digər bir üstünlük vasitəçinin interfeysinin bankın interfeysindən daha maraqlı və ya rahat ola bilməsi mümkünlüyüdür; bu isə müxtəlif interfeyslər arasında rəqabəti gücləndirir.

- Genişləndirilmiş funksional. Vasitəçilər məlumatın icmallaşdırılması ilə yanaşı, müştərinin maliyyə vəziyyətini də təhlil edərək maliyyə savadlılığının yüksəldilməsinə kömək edə bilər; misal olaraq, cari kreditin yenidən maliyyələşdirilə və ya pul vəsaitlərinin daha sərfəli faizlə depozitdə yerləşdirilə bildiyini göstərə bilərlər. Bundan əlavə, istifadəçi xərclər üzrə limitləri aşdığı və ya kredit kartı üzrə limitdən çox kənarlaşdığı halda, vasitəçi istifadəçiyə bu haqda xəbərdarlıq verə bilər. Vasitəçilər həmçinin müştərilərin skorinqini həyata keçirə bilər; məsələn, müştərinin fərqli banklarda aktivlərin sayı və həcminə baxaraq kreditorlara müştəri barədə skorinq arayışını təqdim edə bilər.

- Geniş çeşid. Açıq bankçılıq maliyyə əməliyyatlarının metodlarını və imkanlarını texnoloji baxımdan genişləndirməyə, həmçinin konkret maliyyə sistemindən və ya təşkilatından asılılığı azaltmağa imkan verir. Açıq bankçılıq bazarda rəqabətin yüksəlməsinə və “lock-in” effektlərinin (istehlakçının bir təchizatçının/bankın məhsul və xidmətləri ilə məhdudlaşması) minimum həddə endirilməsinə zəmin yaradır. Bazarda daha sərfəli təklifləri tapıb onlardan bəhrələnmək, pul vəsaitlərini sərbəst şəkildə və ən az xərclərlə köçürmək imkanı maliyyə xidmətləri bazarında rəqabəti stimullaşdıracaqdır.

- Xərclərin azaldılması. Bəzi kiçik maliyyə təşkilatları üçün yeni texnologiyalara daim investisiya qoyub iri oyunçularla rəqabətə çıxmaq çətin ola bilər. Açıq bankçılıq konsepsiyası sayəsində isə interfeyslərin işlənilməsini üçüncü tərəflərə həvalə edib özləri “bank servis kimi” təşkilata çevrilərək baza maliyyə əməliyyatlarına fokuslana bilər.

- Bazarda yeni oyunçuların yaranması. İnnovativ şirkətlər bazara çıxıb daha az məsrəfli yeni məhsulları təklif edə bilərlər. Hesabların açılması və ya əhalidən pul vəsaitlərinin qəbul edilməsi ilə məşğul olmaq istisna olmaqla, interfeysləri yaratmaq üçün onların tam bank lisenziyasını almalarına ehtiyac olmayacaqdır.

Açıq bankçılığın yaranmasının səbəbləri nədir?

Müxtəlif iştirakçılar arasında standart qarşılıqlı fəaliyyət protokolları iqtisadiyyatda artıq geniş şəkildə istifadə olunur, maliyyə sektoru sadəcə ümumi tendesiyaya uyğunlaşır. Ən sadə və geniş yayılmış nümunə – müxtəlif interfeyslər vasitəsilə – smartfon, ofis və ya ev kompyuterinizdə elektron məktubların yazılması və oxunması ola bilər. Bu interfeyslər müxtəlif şirkətlər tərəfindən işlənib hazırlanaraq sizin icazənizlə elektron poçtunuza çıxışı əldə edirlər.

Açıq bankçılıq konsepsiyası elektron poçtla bağlı tələblərdən, əlbəttə ki, daha ciddi olacaq, fərdi məlumatların təhlükəsizliyi və mühafizəsi üzrə tələblər nəzərə alınmaqla, maliyyə bazarında da oxşar mexanizmlərin meydana çıxacağını nəzərdə tutur.

Açıq bankçılıq hansı ölkələrdə tətbiq olunur?

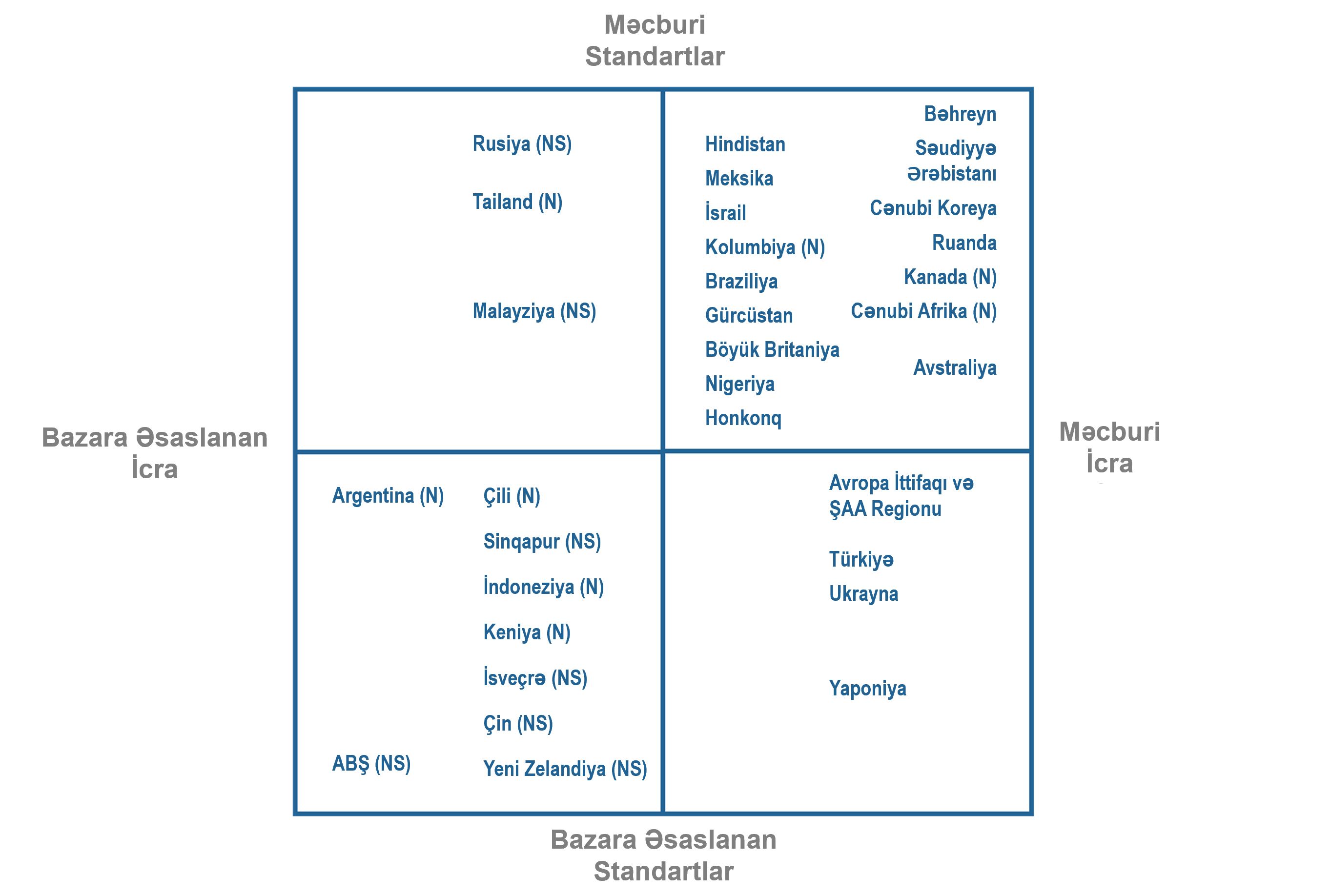

Açıq bankçılıq maliyyə bazarında nisbətən yeni tendensiya olduğundan cəmi bir neçə ölkədə tətbiq edilmişdir. Bununla belə, onun maliyyə bazarlarında əsl inqilaba səbəb olacağını artıq indidən təxmin etməyə əsaslar vardır.

2015-ci ildə Avropa ərazisində ödəniş xidmətlərinin göstərilməsini tənzimləyən Avropa İttifaqının ikinci ödəniş direktivi (Payment Services Directive (PSD2)) qəbul edilmişdir. Həmin direktivlə açıq bankçılığın tətbiqi nəzərdə tutulur. Direktivlə müəyyən edilən əsas prinsip və qaydaları rəhbər tutaraq Avropa İttifaqının ölkələri milli qanunvericiklərinə müvafiq əlavə və düzəlişlər edirlər. İkinci ödəniş direktivi bankları öz API-lərini üçüncü tərəflərə açmağa məcbur edir.

Açıq bankçılığın tətbiqinin ən məşhur nümunəsi banklarla vasitəçilər arasında informasiya üzrə qarşılıqlı fəaliyyət standartlarını hazırlamış ilk ölkələrdən olan Böyük Britaniyadır (həmin dövrdə hələ Aİ-nın tərkibində idi). 2018-ci ildə Böyük Britaniyanın doqquz ən iri kredit təşkilatı nəzarət qurumunun göstərişinə əsasən API-lərini üçüncü tərəflərə açdılar.

Açıq bankçılığın fəal tətbiqi prosesində iştirak edən digər ölkələr isə Türkiyə, Rusiya, Sinqapur, Malayziya, Hindistan, ABŞ, Kanada, Meksika və bir neçə digər ölkələrdir.

Mənbə: BBVA, Finastra, Konsentus, IFC-nin təhlili

Bir sıra ölkələrdə açıq bankçılıq prinsiplərinin tətbiqi üçün xüsusi tənzimləmə rejimindən istifadə olunur, digərlərində isə bazar iştirakçıları informasiya sahəsində qarşılıqlı fəaliyyət standartlarını özləri hazırlayaraq tətbiq edirlər. Strategiyanın seçimi bir çox amillərdən, o cümlədən bazarın strukturundan, ödəniş zəncirinin müxtəlif iştirakçılarının rolundan və bu kimi digər məsələlərdən asılıdır.

Mənbə: IFC–nin təhlili (N – tənzimləmə çərçivəsinin olmaması, S – yalnız standartların qəbul edildiyi deməkdir)

İnformasiya vasitəçiləri öz aralarında bərabərdirlərо ?

Bankların informasiya sistemlərinə çıxışın kimlərə və hansı şərtlərlə verilməsində müxtəlif yanaşmalar mövcuddur. Məsələn, Avropada məhz bu məqsəd üçün normativ şəkildə iki növ təşkilat müəyyən edilmişdir. Belə ki, ödəniş xidmətlərinin təchizatçıları və ya PISP (Payments Initiation Service Provider) müştərinin icazəsi ilə köçürmələri həyata keçirə bilərlər. Maliyyə məlumatlarının toplanması xidmətlərinin təchizatçıları və ya AISP (Account Information Service Providers) banklarda müştərinin hesabları və əməliyyatları barədə məlumatları əldə edə bilərlər. Bununla belə, bütün dünyada məxfi məlumata çıxış yalnız müştərinin özünün icazəsi ilə verilir. Bundan əlavə, infrastruktura bərabər çıxış imkanını və qiymətlərin rəqabətli əsasda formalaşdırılmasını təmin edən xüsusi hüquqi və texniki mexanizmlər də istifadə olunur.

Həmçinin qeyd edilməlidir ki, ikinci ödəniş direktivində (PSD2) bir neçə fəaliyyət növlərinin birlikdə həyata keçirilməsinə qadağa qoyulmur; başqa sözlə desək, maliyyə məlumatlarının aqreqatorları və digər bankların ödəniş sərəncamlarının icraçıları bankların özləri də ola bilər.

API-ə çıxışın əldə edilməsi üçün müraciətin dələduzdan deyil, həqiqətən də informasiya vasitəçisindinən gəldiyini necə bilmək olar?

Bu problem Avropa bank nəzarəti xidməti tərəfindən hazırlanmış xüsusi texniki standartlarda öz həllini tapıb. Belə ki, informasiya vasitəçisinin banka göndərdiyi istənilən sorğu PISP-ə və ya AISP-ə sertifikatlaşdırma mərkəzində verilmiş elektron imza ilə təsdiqlənməlidir. Elektron imza sertifikatında müvafiq informasiya vasitəçisinin milli reyestrdə nömrəsi göstərilir. Bütün informasiya vasitəçilərinin yerli nəzarət qurumları tərəfindən avtorizə olunduğunu nəzərə alaraq, bank sorğu göndərən şirkətin API-ə çıxış üçün hüquqa həqiqətən də malik olduğunu və dələduz olmadığını yoxlaya bilər. Məhz buna görə elektron imza sistemi bu halda ilkin təsdiqləmə aləti kimi istifadə olunur.

Açıq bankçılıq prinsipində hansı mühafizə metodları mövcuddur?

İkinci ödəniş direktivi təkcə informasiya vasitəçilərini deyil, bankları da müdafiə edir.

Bu xüsusda tətbiq edilən alətlər aşağıdakılardır:

- sui-istifadə qadağası (bir günə API-ə çıxış sorğularının sayının məhdudlaşdırılması),

- Skrinskreppinq qadağası (sistem/bot loqin və parolunuzdan istifadə edərək müştərinin İnternet-bankına avtomatik şəkildə daxil olub konkret səhifədə olanları təhlil edir),

- bank sirrinin qorunması (vasitəçilərə bank sirrinin qorunması üzrə tələblər şamil olunur və bank sirrini təşkil edən məlumatlara çıxış yalnız müştərinin yazılı və ya sadə elektron formada verdiyi razılığı ilə təmin olunur. Bank sirrinin pozulması halları milli nəzarət orqanları tərəfindən araşdırılır və cinayət qanunvericiliyinin predmetini təşkil edir).

İcazəsiz əməliyyatlar həyata keçirildikdə, zəncirin hər bir iştirakçısı öz səlahiyyət dairəsi çərçivəsində məsuliyyət daşıyır.

Açıq bankçılığa keçidə hazırlaşmaq üçün maliyyə təşkilatları nə etməli?

İlk növbədə, API sənədləşdirilməlidir, yəni üçüncü tərəflərin çıxışı olacaq servislər təsvir edilməlidir. Ötürüləcək məlumatların növləri, ötürülmə qaydası və şərtləri müəyyən edilməlidir.

Təbii ki, informasiya sistemlərinin hazırlığı təmin edilməlidir, çünki bank serverləri informasiya sorğularının axını ilə bacarmaq iqtidarında olmalıdır. Banklar həmçinin şübhəli sorğuları müəyyən etməli və ya informasiya sistemlərinə əsassız tez-tez müraciət edən vasitəçiləri rədd etməlidir.

Bundan əlavə, test (sınaq) mühiti işlənib hazırlanmalıdır ki, hər bir informasiya vasitəçisi servisinin xəyali məlumatlarla necə işlədiyini yoxlaya bilsin. Bu, informasiya servisini real müştərilərin məlumatları ilə işləməsi üçün “döyüş” rejiminə keçirməzdən öncə maksimal dərəcədə optimallaşdırmağa imkan verəcəkdir.

Açıq bankçılıq üzrə Azərbaycanda vəziyyət necədir?

Açıq bankçılıq məsələsi Azərbaycan Respublikası Mərkəzi Bankı və yerli bankar ilə geniş şəkildə müzakirə olunur. “Elektron və rəqəmsal maliyyə xidmətləri” layihəsi çərçivəsində IFC ilə Azərbaycan Respublikası Mərkəzi Bankı arasında imzalanmış əməkdaşlıq müqaviləsi ilə müəyyən olunmuş istiqamətlərdən biri açıq bançılıq üzrə beynəlxalq təcrübənin təhlili və onun haqqında məlumatların təqdim edilməsi, habelə bu mövzuda yol xəritəsinin hazırlanması ilə əlaqədar IFC tərəfindən dəstəyin göstərilməsidir. 2021-ci ilin oktyabrında Azərbaycan Respublikası Mərkəzi Bankı Azərbaycanda Açıq Bankçılığın tətbiqinə dair yol xəritəsini təsdiq edərək dərc etmişdir. (keçid:https://uploads.cbar.az/assets/d56a662a8509f656d6baecc2c.pdf).

Fikrimizcə, ümumilikdə Azərbaycan bazarı açıq bankçılıq prinsiplərinin mərhələli tətbiqinə hazırdır. Oyunçular yeni texnologiyalara fəal şəkildə investisiya qoyur, istifadəçilər innovativ maliyyə alətlərinə dayanıqlı tələbatın olduğunu nümayiş etdirirlər. Beləliklə, qarşıda duran birinci dərəcəli məqsəd açıq bankçılığın optimal modelinin müəyyən edilməsi və açıq API-lər üzrə effektiv standartların hazırlanmasıdır.